あなたは「リボ払い」のメリット・デメリットを理解してクレジットカードを使えていますか?

デメリットを理解せず「リボ払い」を使っていると、「リボ払いがいつまでも終わらない」という辛い状況になってしまうことがあります。

逆に、「リボ払い」の仕組みや特徴をしっかり理解してクレジットカードを使えると、特にオタクである我々にとっては、非常にありがたいメリットを受けることができることはご存じでしたか?

今回は我々オタクの目線で、「リボ払い」のメリットとデメリットをクレジットカード初心者の方でもわかりやすく&簡単に理解できるように、カード会社などの公式よりも詳しく解説していきます!

最初にぶっちゃけてしまうと、「リボ払い」のメリット・デメリットをきちんと知ってクレジットを攻略すればオタ活はめちゃくちゃ楽になりますので、是非この機会に知っていって下さいね♪

■この記事はこんな方向けです!■

- 「リボ払い」についてなんとなく分かっているけど、詳しくは知らない人

- 推しのためなら諭吉さんに旅立ってもらうことに抵抗のないオタク仲間

- リボ払いをうまく使いこなせず、クレジットカードの使い方に困っている人

別記事で「リボ払い」について入門編(概要説明)にあたる内容まとめていますが、今回は一歩進んで「リボ払い」をうまく使えればどれだけオタクにはメリットがあるのかといった内容をお伝えしていきます。

結論から言えば、(デメリットもありますが)「リボ払い」は我々オタクの買い物事情においてはメリットが非常に多く、必須のサポートと言っても過言ではありません!

上手に付き合えばめちゃくちゃ便利な仕組みなので、あなたが「リボ払い」を使いこなせるようにどこよりも分かりやすく&簡単に理解できるように解説していますね!

では、恒例の。

忙しい方のための1分でわかる結論からまずはご覧ください。

1分でわかるこの記事のまとめ!

- 【Point①】リボ払いのメリットとは?何ができるの?

└①高額な買い物でも無理のない支払いにできる

└②月々の支払額を管理しやすくなる(突発的な支出に対応しやすくなる) - 【Point②】リボ払いのデメリットとは?何が良くないの?

└①手数料がかかるので支払額の総額が増える

└②無計画に使うと、支払いがいつまでも終わらない状態になる - 【Point③】リボ払いを上手に使いこなすには?

└①デメリットを減らす仕組みを使いこなす(できるだけメリットを多く受ける)

└②クレジットカード会社によってデメリットの多い・少ないが違うことを知っておく

(デメリットの少ないカード会社のクレジットカードを持つようにする)

└③リボ払い用のクレジットカードと普段使い用のクレジットカードを分けて持つのも有効

リボ払いのメリットとは?何ができるの?

初めにこの記事の結論でもある「リボ払いのメリット」についてお伝えしましょう!

「リボ払い」を使うことのメリットを大きく分ければ2つあります。

①高額な買い物でも無理のない支払いにできる

②月々の支払額を管理しやすくなる(突発的な支出に対応しやすくなる)

それぞれ詳しく解説していきますね。

今回は「リボ払い」を利用することに関する、メリットとデメリットについて解説しています。

「リボ払い」についての仕組みなど、入門編的な内容はこちらの記事にまとめていますので、「リボの仕組みについてちょっと自信ないかも……」という方は、まずは「リボ払いとは?」の記事からご覧下さいね。

メリット① 高額な買い物でも無理のない支払いにできる

ぶっちゃけ、我々オタクにとって一番のメリットがこちらです。

メリット①「高額な買い物でも無理のない支払いにできる」

なぜこれがメリットなのかと言えば、オタクとしてのジャンルはそれぞれ別でも結構共通しているんですが……オタクの買い物って、結構高額になるものが多いですよね。

カメラ・時計・フィギュア・DVDやBlue-ray Box・イベントの物品販売など。

中には現金払いだとその場で一括支払いしかできない商品もあったりしますが、クレジットカードがあれば「リボ払い」を用いて無理のない金額に分割することができます!

「高額な買い物でも無理のない支払いにできる」という内容は、言い換えれば「支払いの負担を分散できる」という意味でもあります。

なぜかと言うと、「リボ払いとは?」の記事でも詳しく解説しましたが、「リボ払い」は「利用金額や利用件数にかかわらずあらかじめ設定した一定の金額を月々支払う方式(引用元:一般社団法人 日本クレジット協会「リボ払いの特徴と利用上の注意」)」なので、高額な商品の買い物や、まとめ買いで高額なってしまった場合でも、翌月に一括で引き落としがかかるのを防いで支払いを分割することができます。

ライブやイベントなどの物品販売が一番イメージしやすいかもですね。

その会場でしか購入できない限定の商品などが複数あると、保存用も考慮して複数購入する人も多いですし、総額を合わせるとかなりの金額になることも結構あると思います。

そんな時、「リボ払い」を活用すると翌月(あるいは翌々月)に一気に高額な引き落としがかかることなく、支払いを複数回に分散して無理なくお支払いすることができるようになります!

実際にどのような支払いになるか、次の項目でイメージ画像を用意しているので続けてみてください。

メリット② 月々の支払額を管理しやすくなる

「リボ払い」を利用することでどんな利点があるか?

もう一つの大きなメリットがこちら。

メリット②「月々の支払額を管理しやすくなる」

なぜメリットなのかと言うと、「分割払い」と違って決済毎に支払い回数・金額を設定する必要がないため、翌月以降の支払額を把握しやすくなるからです。

「リボ払い」を利用する利点(メリット)として、「リボ払い」は毎月の支払額が一定額になるという特徴があります。

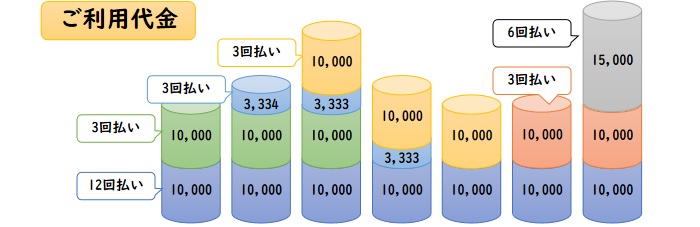

クレジットカードには「リボ払い」以外にも、同じように利用額を分割して支払うことができる「分割払い」という支払い方式がありますが、「分割払い」の場合は最初に分割回数を何回にするか決めて利用します。

そのため、例えば「1月に12万円のパソコンを12回払い、2月に3万円のDVD Boxを3回払い、3月に3万円の春物服を3回払い……」という具合に、それぞれの決済時に分割回数を決めるため、支払いが重なってしまうと毎月の支払額がバラバラになり、支払額が多い月と少ない月が発生してしまいます。

言葉だけだとわかりにくいので、実際にイメージ画像で見てみましょう。

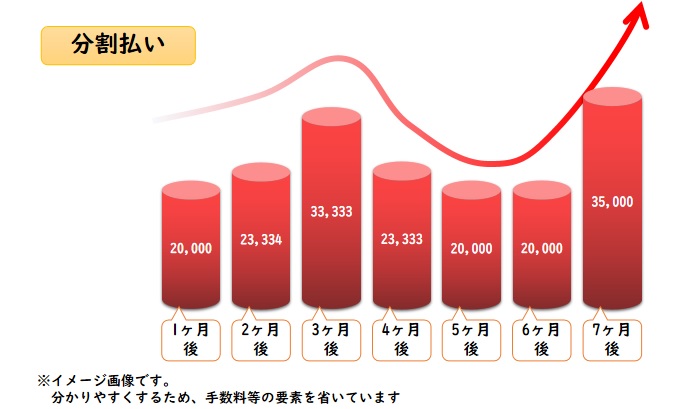

利用した代金を分割できる「分割払い」でお買い物した場合の、ご利用状況と支払い金額がこんな感じです。

赤い矢印が「分割払い」の「月々の支払い金額」の動きになっていて、上下に激しく動いています。

支払い金額が20,000円の月もあれば35,000円の月もあって、それぞれの月の差が大きくなっていますね。

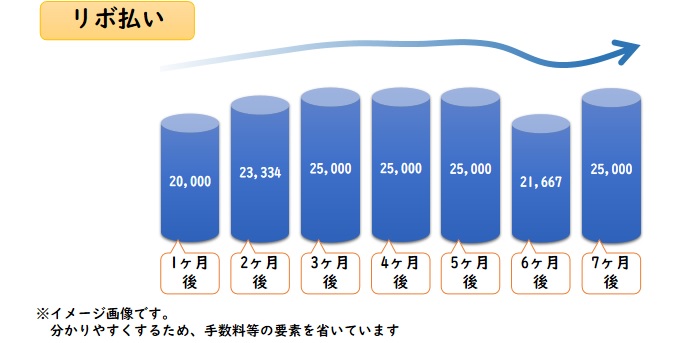

じゃあ、リボ払いの場合はどうなるのか?

それぞれの月のクレジットカード利用金額が「分割払い」と同じ額だった場合、「リボ払い」の月々支払額を25,000円に設定していると、こんな感じになります。

青い矢印が「リボ払い」の場合の月々の支払い金額の動きです。

「分割払い」の場合よりも矢印の動きが穏やかになっていますよね。

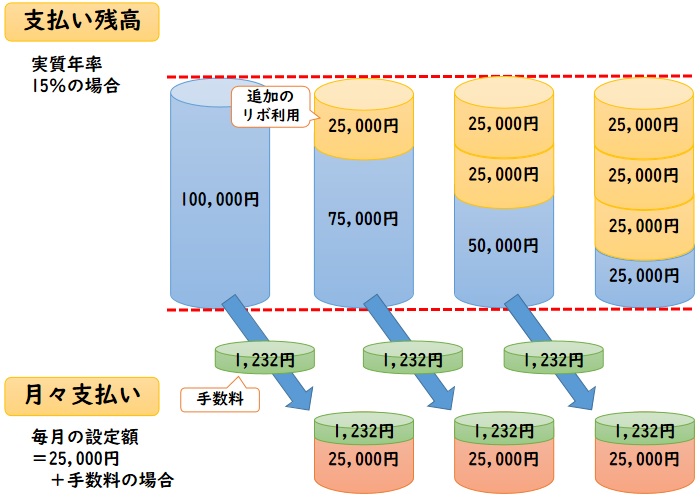

どうしてこうなるのかというと、次のイメージを見てください。

赤い点線が「月々の支払額」として設定している 25,000円のラインです。

赤い点線を上回った分は、赤い点線よりも利用額が少なかった月に分配されています。

このように、毎月の支払額が大きくなったり小さくなったり激しく動かないよう、毎月一定の額で済むようにできるのが「リボ払い」の特徴でありメリットなのです!

毎月の支払額が大きく激しく変動しないので、高額な商品を買った場合でも、計画的に無理なくお支払いができるようになります。

たとえ予想外なタイミングに新商品の告知が来たとしても!

「リボ払い」を活用すればクレジットカードの請求が設定額よりも大きくなることがないため、毎月のお支払いを簡単に管理できるようになりますよ♪

……ええ、出費が重なってるときにまさかの復刻ガチャで推しキャラがピックアップになるという状況が重なったりしても、問題なくやり過ごせるわけですね!

これが、「リボ払い」の仕組みでありメリットなのです。

リボ払いのデメリットは? 何が良くないの?

では逆に。今度はデメリットについて見てみましょう。

「リボ払い」のデメリットも大きく2つあります。

①手数料がかかるので支払額の総額が増える

②無計画に使うと支払いがいつまでも終わらない状態になる

「リボ払い」に限らずクレジットカードは仕組み上、先にカード会社に請求代金を前払いしてもらって後から支払いする仕組みのため、一時的にカード会社に借金をしている状態とも言えます。

そのため、「リボ払い」は利用に大きなメリットがある一方で、仕組みや特徴を知って賢く使わないとこれから解説するデメリットの方が大きくなってしまうことがあります。

「リボ払いとは?」の記事でも触れていますが、ネット上に「リボ払いで苦労した」という体験談をお持ちの方が多いのは、クレジットカードの使い方が良くなかったことでメリットよりもデメリットの方が大きくなってしまった方がいるからです。

しかし!

この場で結論言ってしまうと、「リボ払い」のデメリットは効率的に小さくすることができます!

今回はその点も踏まえて解説していきますね。

デメリット① 手数料がかかるので支払額の総額が増える

「リボ払い」について否定的な方がデメリットとして一番にあげるのが、こちらです。

デメリット①「手数料がかかるので支払額の総額が増える」

どういうことかと言うと、クレジットカードは「一括払い」以外の分割して支払う方法を選んだ場合は、カード会社が定めた手数料が発生します。

そのため、「一括払い」で支払う場合よりも、最終的にカード会社へ支払う金額(総額)が増えてしまいます。

先ほども少し触れましたが、クレジットカードは仕組み上「一括払い」でも「リボ払い」でも、一時的にカード会社に借金をしている状態になります。

(※クレジットカードを使った買い物の代金を、カード会社に先払いしてもらっているから)

そのため、ほとんどのクレジットカードでは「一括払い」以外の、分割して支払いができる「リボ払い」・「分割払い」を利用する場合は手数料が発生します。

「本来は一括払いしかできな商品」でも、クレジットカードの「リボ払い」を利用すれば代金を分割して払うことができますが、カード会社に分割してもらった代わりに手数料がかかる……というイメージが分かりやすいですね。

手数料がいくらぐらいかかるのかは、持っているクレジットカードの「実質年率」によって変わってきます!

ちょっと数字や計算が出てきますが、計算部分はサラっと目を通してくださいね。

「リボ払い」を利用した場合にかかってくる手数料の額は、クレジットカードの申し込み時やカード会員規約などで確認できる「実質年率」と、「リボ払い」を利用して買い物をした「支払い残高」によって変わってきます。

具体的にどれくらいの手数料がかかるのか計算してみましょう。

例えば、10万円のタブレット端末を「リボ払い」で購入した場合、「実質年率」が15%だったとするとこのように手数料を計算します。

■「リボ払い」の手数料計算方法■

100,000円 × 15% × 30日 ÷ 365日 = 1,232円

数字と計算式だけ見せられても良く分からないと思うので、もちろん解説しますよ!

「支払い残高」は「リボ払い」で使った金額で、

「実質年率」は手数料がいくらかかるかの割合ですね。

手数料を計算する時は、「支払い残高」と「実質年率」に対して、1日当たり何円の手数料がかかっていたかを計算して、引き落とし日までの日数分の金額を出します。

(こういった1日当たりの手数料などの金額を計算する方法を「日割り」と言います)

この例だと、クレジットカードの請求日までの期間(借入期間)が30日となっているので、初月の手数料は1,232円ですね。

※ちなみに、1円に満たない割り切れない部分は切り捨てになります

「リボ払い」の場合は、「支払い残高」が1円以上ある場合に手数料が発生するので、例えば毎月の月々支払額を25,000円に設定していた場合は、手数料を合わせると最終的な支払額はこうなります。

■「リボ払い」で10万円のタブレットを購入した場合の支払総額■

(月々の支払額+手数料を支払う場合)

1ヶ月目(5月): 100,000円 × 15% × 30日 ÷ 365日 = 1,232円

└支払額:25,000円 + 1,232円 = 26,232円

2か月目(6月): 75,000円 × 15% × 31日 ÷ 365日 = 955円

└支払額:25,000円 + 955円 = 25,955円

3か月目(7月): 50,000円 × 15% × 30日 ÷ 365日 = 616円

└支払額:25,000円 + 616円 = 25,616円

4か月目(8月): 25,000円 × 15% × 31日 ÷ 365日 = 318円

└支払額:25,000円 + 318円 = 25,318円

支払額合計(総額):26,232円 + 25,955円 + 25,616円 + 25,318円 = 103,121円

└+3,121円 = 手数料

このイメージでは毎月25,000円ずつ「支払い残高」を減らしているので、4ヶ月で支払いが終わり、最終的に支払うことになる金額は103,121円になっています。

元々のタブレットの値段が10万円だったので、手数料で3,121円増えている状態ですね。

このように、「リボ払い」は手数料がかかるため、最終的にカード会社に支払う金額は、「一括払い」で支払う場合よりも高くなります。

元々の代金よりも高くなっているのでデメリットなのは間違いないですが……

このイメージでは、本来なら一回でドンっと10万円の請求が来るところを、4回に分割しても手数料が消費税よりも低い3%程度で済んでいるとも言えますので、短い期間で支払い終えるのであれば、手数料はそれほど気にならない方が多いでしょう。

ちなみに。

昔ながらのテレビショッピングなどの通販だと、テレビが36回払いなどで総額が4~5万円くらい増えていたりするのは、支払いする期間が長いのでその分手数料も増えるからですねー

デメリット② 無計画に使うと、支払いがいつまでも終わらない状態になる

「リボ払い」を利用する場合のデメリットはもう一つあります。

実際にはデメリットというよりも使い方の問題ではあるのですが……こちら。

デメリット②「無計画に使うと支払いがいつまでも終わらない状態になる」

「リボ払い」は手数料がかかりますので、「手数料+利用代金 > 支払い金額」になってしまうといつまでも支払いが終わらない状態になってしまいます!

リボ払いは高額な支払いでも無理なく分割して支払うことができる仕組みであることは、「リボ払いとは?」の記事やこの記事でもメリットとして解説していますが、利用するには手数料がかかります。

そのため、極端な話ですが、無計画に「リボ払い」を使い続けていると、いつまでもカード会社へのお支払いが終わらなくなることがあります。

具体的には、毎月のお支払いで「支払い残高」が減る金額に比べて、クレジットカードを使った決済によって「支払い残高」が増える金額が上回ってしまうと、毎月お支払いをしているのにいつまでもカード会社への支払いが終わらない状態になります。

どういう状況か、イメージ画像にしてみました。

ご覧ください

このイメージでは、元々10万円の「支払い残高」があるため、毎月25,000円をカード会社に支払っていますが「支払い残高」の金額は1円も減っていません。

「月々の支払額を25,000円にしてるから、25,000円までなら毎月使ってもOK!」と思っている方かもしれませんね。

ちなみに、「支払い残高」が25,000円の場合の手数料は、実質年率が15%なら308円です。

「リボ払い」は毎月一定額のお支払いをするため、支払いをしているのに残高が減らない状態になってしまうことがあります。

これは、自分の「支払い残高」を把握せずにクレジットカードを使ってしまって、「支払い残高が増える量」と「毎月の支払いで減る量」が釣り合ってしまった時に起こります。

ということは、「支払い残高が増える量」の方が「毎月の支払いで減る量」よりも多くなってしまうとどうなると思いますか?

「支払い残高が増える量」の方が「毎月の支払いで減る量」よりも多くなると、カード会社に支払う必要のある「支払い残高」が増えていくことになります。

そうなってしまうと、「リボ払い」の支払いはいつまでも終わらない状態になってしまいます。

気が付いた時には「支払い残高」が膨大になっていて支払いに苦労する……

ということもありえますので、「リボ払い」を利用する時は、ご自身の「支払い残高」がいくら残っているのかはきちんと把握して利用しましょうね!

リボ払いを上手に使いこなすには?

ここまでメリットとデメリットを解説しましたが、実はデメリットは対処方法があってほとんど影響が無い状態にすることができます。

この記事を最後まで読んでくれたあなたには、「リボ払いを上手に使いこなす」ためのポイントをご紹介しますね♪

実は「リボ払い」のデメリットは、対処方法が分かっていれば「デメリットの影響を少なくして、メリットを多く受けることができるようにする」ことができます。

なぜかと言うと、結論から言えば「リボ払い」のデメリットは、「リボ払い」を計画的に使えばほとんど発生しないからです。

どういうことかと言うと、「リボ払い」は無計画に使うことがなければ、発生する手数料も元々の支払額(リボ利用額)の数%で済むようになっている仕組みだからです。

元々「リボ払い」は欧米で主流になっている支払い方式で、クレジットカードを計画的に使うことが身についていれば手数料の発生も最小限に抑えられるからですね。

この記事では、クレジットカード初心者の方でも欧米のクレジットカード上級者と同じように「リボ払い」を使いこなせるよう大事なポイントをお伝えしますね!

覚えておくポイントは3つです!

①デメリットを減らす仕組みを使いこなす

②クレジットカード会社によってデメリットの多い・少ないが違うことを知っておく

③リボ払い用のクレジットカードと普段使い用のクレジットカードを分けて持つのも有効

ちなみに。

これからお伝えする3つのポイントは、「リボ払いとは?」の記事で解説した3つのNGポイントを既に実践している上で、さらにデメリットを減らす方法になります。

NGポイントに気を付けるだけでも「リボ払い」の中級者にはなれますので、合わせてチェックしておいてくださいね!

ポイント① デメリットを減らす仕組みを使いこなす

使いこなすためのポイント①は、「デメリット(手数料)を減らす仕組み」についてですね。

「リボ払い」のデメリットである手数料は、分割して支払う期間が短ければ短いほど少なくなります。

なので!

結論から言えば、NGポイント②から一歩進んで「余裕があるときは設定している額よりも増額して支払う」ことで、手数料の発生を最小限にできます!

意外と知られていないのですが、「リボ払い」のお支払いは、ほとんどのクレジットカードが設定している月々の支払額よりも増額してお支払いすることができます。

これだけ聞くと、「わざわざ分割したのに意味ない!」と思われるかもしれませんが……

でも、普段生活していると「思っていたよりもお買い物が少なかった月」や「グッズなどの発売日が延期になって出費が減った月」って、あったりしますよね?

そんな時に「出費が減ったラッキー」と思うのではなく、浮いた出費分を「リボ払い」の月々支払いに増額してみてはいかがでしょうか。

「リボ払い」の手数料は「支払い残高」に対して一定の割合(実質年率)で発生するので、月々支払いに増額すると、「支払い残高」を普通に毎月支払っていくよりも早く減らすことができます。

「支払い残高」を通常よりも早く減らせると、その分だけ発生する手数料が少なくなるのでデメリットの影響が少なくなりますよ♪

出費が少なかった月以外にも、例えば「バイト代が多かった」「ボーナスが出た」「お年玉をもらった」など、臨時収入があってお財布に余裕がある時などは「増額支払い」のチャンスですよー

ちなみに。

オタク★コレクションでは、クレジットカード初心者~中級者の方には「エポスカード」をおすすめしています。

なぜかと言うと、「リボ払い」を上手に使いこなすための仕組みが全部そろっているから!

他にも「オタクであれば!」という観点で他のクレジットカードよりもメリットが多いため、まだエポスカードでクレジットカードを持っていないのであれば、どんなメリットがあるのかも含めて要チェックですよ!

ポイント② クレジットカード会社によってデメリットの多い・少ないが違う

「リボ払い」を上手に使いこなすためのポイント②は、「クレジットカード会社によるデメリットの大小が違う」ことについてですね。

どういうことかと言うと、手数料を計算する時の「実質年率」は、発行するクレジットカードによって違います!

「リボ払い」のデメリットである手数料は、持っているクレジットカードの「実質年率」によって変わってきます。

この「実質年率」は、上限は「利息制限法」(リンク先:e-Gov「利息制限法」)という法律で決められていますが、上限よりも少なければクレジットカード会社が自由に決めていいことになっています。

そのため、発行するクレジットカードによって「実質年率」が高い・低いがあるのです!

クレジットカードの「リボ払い」の実質年率は15%が一般的になっているので、実質年率が15%よりも低いクレジットカードはデメリットである手数料が少なくて済みますよー

ポイント③ リボ払い用と普段使い用のクレジットカードを分けるのも有効

「リボ払い」を上手に使いこなすためのポイント③は、ちょっと中級者向けになりますが、「クレジットカードの複数持ち」という方法ですね。

実はクレジットカードには、「支払い方式を選べるタイプ」と「リボ払い専用タイプ」があります。

「リボ払い専用タイプ」は実質年率が低かったり、ポイント還元が多いものもありますので、複数のクレジットカードに分けて使うのも有効な方法ですよ!

「リボ払いとは?」の記事のNGポイント①で解説した通り、クレジットカードを利用する時には「リボ払い」に向いている支払いと向いていない支払いがあります。

そのため、「リボ払い」に向いていない支払いは「一括払い」にして、「リボ払い」に向いている支払いだけを「リボ払い」にして利用するとデメリットである手数料の発生を減らすことができます。

持っているクレジットカードが「リボ払い専用タイプ」の場合は「リボ払い」以外を選べませんが、その代わりに「リボ払い専用タイプ」のクレジットカードは実質年率やポイント還元がお得な場合が多いです。

「支払い方式を選べるタイプ」のクレジットカードであれば、1枚で「一括払い」・「分割払い」・「リボ払い」を選んで利用することができますが、「リボ払い」の実質年率は一般的な15%になっているカードが多いです。

じゃあ、どっちのカードを使うのがいいのか。

悩んでしまうかもしれませんが、実は解決策は簡単です!

そんな時は、「リボ払い専用タイプ」と「支払い方式を選べるタイプ」のクレジットカードをそれぞれ発行して2枚のクレジットカードを持つのもアリです!

というか、私は2枚持ちで利用しているのでそれぞれのクレジットカードでメリットを受けていますよ。

「リボ払い専用タイプ」のクレジットカードは「支払い方式が選べるタイプ」のカードよりもお得なカードが多いので、「リボ払い」したいオタ活用のクレジットカードと公共料金などの毎月発生する支払い用のクレジットカードを分けて2枚持ちするとメリットを最大限に受けることができますよ♪

まとめ:

最後に、「リボ払いのメリット・デメリット」について、この記事で解説した内容を振り返りますね。

「リボ払い」はデメリットをしっかり知った上で上手に付き合えば、オタ活の非常に心強い味方になる仕組みですので、是非使いこなしてくださいね♪

1分でわかるこの記事のまとめ!

- 【Point①】リボ払いのメリットとは?何ができるの?

└①高額な買い物でも無理のない支払いにできる

└②月々の支払額を管理しやすくなる(突発的な支出に対応しやすくなる) - 【Point②】リボ払いのデメリットとは?何が良くないの?

└①手数料がかかるので支払額の総額が増える

└②無計画に使うと、支払いがいつまでも終わらない状態になる - 【Point③】リボ払いを上手に使いこなすには?

└①デメリットを減らす仕組みを使いこなす(できるだけメリットを多く受ける)

└②クレジットカード会社によってデメリットの多い・少ないが違うことを知っておく

(デメリットの少ないカード会社のクレジットカードを持つようにする)

└③リボ払い用のクレジットカードと普段使い用のクレジットカードを分けて持つのも有効

「こんな場合はどうしたらいいですか?」などご相談があるときは、下の「オタク★コレクションに相談する」ボタンよりご連絡ください!

みなさんが快適なお買い物ができるように、できる限りのサポートをさせていただきます!

コメント