クレジットカードの支払方法には「一括払い」「分割払い」「リボ払い」とありますが、あなたはその仕組みを詳しくご存じですか?

それぞれの支払方法の特徴を理解していれば、月々の支出管理が簡単になったり今は手が届かないものも無理なく購入できるなどのメリットを得られる支払い方法なのですが、クレジットカードの使い方をよく理解していないと「いつまでも支払いが終わらない!」「リボはヤバい!」などメリットよりもデメリットが上回ってしまうことも。

リボ払いは、本来は管理が非常にしやすくなるクレジットカードの支払いの仕組みです。

なのに、ネット上では「リボで地獄を見た」「ヤバい」などの体験談があふれかえっているのはなぜなんでしょうか?

オタク★コレクションでは「オタクはクレジットカードを持つべき!」と紹介していますので、オタクの目線を加えながら「リボ払い」について、カード会社などの公式よりもわかりやすく&簡単に解説していきますね!

■この記事はこんな方向けです!■

- クレジットカードの仕組みなどに詳しくない初心者の人

- 高額な商品・グッズなどの購入が多い人

- オタク★コレクションの記事でクレジットカードに興味を持ったオタク仲間

今回は「ちゃんと特徴を理解して使えばメリットたくさん」とも、「無計画に使うと支払いにめっちゃ苦労する」とも言われているリボ払いについて、とにかくわかりやすく&簡単に解説します!

先に結論から言ってしまうと、「リボ払い=カード会社への借金」です!

しかし借金と言っても、そもそもクレジットカードの仕組みがカード会社に先払いしてもらって(借金)、後から代金を支払う(返済)という仕組みなので、非常に無計画な使い方をしない限り借金に苦しむようなことはありません!

じゃあなぜネット上には「リボ払い」で困ったという体験談がいっぱいあるのか。

その点も踏まえて解説していきますね!

1分でわかるこの記事のまとめ!

- 【Point①】リボ払いとは?そもそもどういう仕組み?

└カード会社に代金を先払いしてもらって、月々決まった金額をカード会社に支払う方法 - 【Point②】どうしてリボ払いはヤバいって言われるの?

└リボ払いの仕組みを理解せず無計画に使った人が多いから - 【Point③】リボ払いは使わない方がいいの?

└本来はデメリットよりもメリットの方が多い支払い方式で、オタクの買い物にはとても向いている(利用を推奨しても良い)

3つのNGポイントに気を付けて計画的に使えば、メリットを最大限に受けられる

ちなみに。

この記事は「リボ払い」に関する入門編のような解説となっています。

「リボ払い」についてメリットやデメリット、使いこなすコツについて詳しくまとめた記事を用意しているので、合わせてチェックしてくださいね♪

リボ払いとは?そもそもどんな仕組み?

まずは結論から行きましょう!

そもそもこの記事を読んでいるあなたは「リボ払いって何?」という疑問をお持ちかもですので、そこから解説しますね。

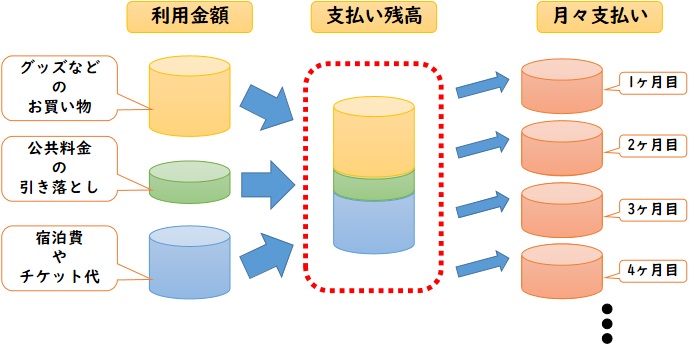

リボ払いとは、クレジットカードでのお買い物の代金をカード会社に先払いしてもらって、その代金を「毎月一定額」または「お買い物した代金の残高(支払い残高)に応じた金額」で支払っていく「お支払い方法」です

まず初めに、「リボ払い」という仕組みについてわかりやすく、簡単に一言で言うとこうなります。

リボ払いとは、クレジットカードの利用金額や利用件数にかかわらず、あらかじめ設定した一定の金額を月々支払う方式です

一般社団法人 日本クレジット協会「リボ払いの特徴と利用上の注意」

要は、クレジットカードで支払ったお買い物や公共料金などの引き落としなど利用した金額に対して、毎月自分で決めた金額またはカード会社に決められた金額を払っていく仕組みだということですね。

具体的なイメージはこんな感じです。

クレジットカードを使って買った物やクレジットカードから引き落としされた家賃や光熱費など、全部合わせた代金を毎月一定額で分割して支払っていくイメージですね!

クレジットカードを使った額や回数に影響されず、毎月のお支払いが同じ額になりますので、お支払いの管理がしやすくなるという特徴がありますよ。

どうしてリボ払いはヤバいって言われるの?

リボ払いについてネガティブな体験談がネット上にあふれている理由は、ちょっと厳しい言い方になりますが、結論から言ってしまうと、リボ払いの仕組みを理解せずに無計画に使う方が多いからです。

仕組みを理解すれば自然と分かることなのですが、リボ払いは計画的に利用すれば「ヤバい」などと言われる理由は一つもありません。

あなたはご家族や友人、あるいは知人やネット上の知り合いなどから、

「リボ払いだけは絶対にやめといた方がいいよ」

「リボ地獄になっちゃうよ」

などと、ネガティブな意見を聞いたことはありませんか?

リボ払いは、「そもそもどんな仕組み?」で解説した通り、カード会社に先払いしてもらって毎月一定額の支払いを行っていく方式です。

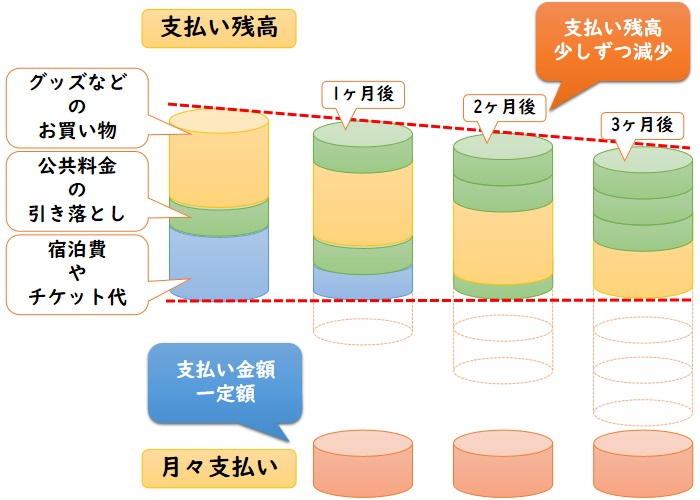

そのため、自分が使った額の合計額が分かりにくくなってしまうという性質があります。

これはなぜかと言うと、リボ払いは「利用金額や利用件数にかかわらず」「一定の金額を月々支払う方式」なので、基本的に毎月の支払額が変わりません。

そのため、無計画にクレジットカード使ってしまうと、毎月一定額を支払っているのに思っていたほど支払い残高が減っていない!という状態が発生してしまうのです。

具体的なイメージはこんな感じです。

「リボの支払いが終わらない」と言っている方の多くは、これが原因ですね。

毎月一定額を支払っているけれど、このイメージ画像だと公共料金も毎月かかっているので、支払い残高が少しずつしか減っていない状態になっています。

要は、「リボ払いの支払い残高を減らしている状態なのに、追加でクレジットカード(リボ払い)を使っているので、残高が少しずつしか減らない状態」になっているわけです。

イメージ画像のように支払い残高が少しずつしか減らない状態で、追加でクレジットカードでのお買い物を続けると……支払い残高がいつの間にか高額になってしまい、後々までお支払いに苦労することに。

ネット上の体験談などで「リボ払いはヤバい」という方は、このような状況の方がほとんどなのです。

じゃあ、リボ払いは使わない方がいいの?

別の記事でも解説していますが、リボ払いは本来、デメリットよりもメリットの方が多い支払い方式です。

そのため結論から言えば、リボ払いを使わないのはかなり「もったいない」です。

特に我々オタクにとっては、リボ払いを使わないならクレジットカードを持つメリットの半分くらいがなくなってしまいます!

3つのNGポイントを押さえておけば、「リボ払いの支払いが終わらない」なんて状態にはなりませんので、具体的なポイントについて解説していきますね。

実は、そもそもこの記事は、リボ払いに詳しくない方に向けて「リボ払いはヤバい」というイメージが間違っていることをわかりやすく&簡単に理解できるようにまとめている記事になっています。

なぜかと言うと、本来リボ払いは我々オタクにとっては非常にメリットの多い支払い方式だからです。

リボ払いをオタクが利用するメリット・デメリットは別の記事でまとめていますので、ここではリボ払いを安心して使うための大事なポイントを3つお伝えします!

NGポイント① 公共料金など毎月発生する支払いのリボ払いはNG!

クレジットカードで公共料金の支払いをしている方は多いですが、多くの方が間違っているのがこちら!

ポイント①「公共料金など毎月発生する支払いの「リボ払い」はNG」です!

結論から言えば、電気代・ガス代・携帯電話料金などの「公共料金」や習い事の「月謝」など、毎月支払いが発生するものは、リボ払いとの相性が最悪です。

なぜかと言うと、リボ払いはクレジットカード会社に先払いをしてもらい、その代金を毎月一定額支払っていく仕組みなので、毎月発生するお支払いの場合は先払いしてもらうメリットが何もないからです。場合によってはデメリットしかありません。

例えば、電気代など公共料金の支払いが毎月20,000円かかるとして、リボ払いの「月々支払額」を10,000円で設定していたとします。

最初は「支払額が半分で済む♪」と喜べるかもですが、公共料金って毎月発生しますよね?

ということは本来の公共料金の半分ずつ、リボ払いの支払い残高が毎月増えていくことになります。

じゃあ、支払い残高が増えないようにリボ払いの「月々の支払額」を公共料金以上になるように変更しますか?

それだと、リボ払いにして分割して払っていく意味って……ないですよね?

クレジットカードはショッピングでの利用や公共料金の支払いに設定できるなど便利に使える決済手段ですが、「一括払い」「分割払い」「リボ払い」と支払い方法が複数あるように、それぞれの支払い方法にも向き不向きがあります。

公共料金の支払いや携帯電話料金、毎月課金のコンテンツ(漫画サイトやU-NEXTなどの動画サービス など)のように、毎月発生するお支払いはリボ払いとの相性がよくありません。

毎月発生するお支払いはリボ払いにせず、一括払いにするようにしましょう!

NGポイント② 月々の支払額を必要以上に低く設定するのはNG!

2つ目のポイントも単純ですが、リボ払いを利用する前にぜひ知っておいてほしい内容です。

ポイント②「月々の支払額を必要以上に低く設定するのはNG」です!

リボ払いの月々の支払額は、クレジットカード会社が「支払い残高」に応じた額に設定している場合を除けば、毎月いくら支払うのか自分で選択できるようになっているクレジットカードが多いのですが、この時に「月々の支払額を必要以上に低く(低額)設定するのはNG」です!

実のところ、ここが「リボ払いはヤバい」と体験談を語る方が多い理由であり、多くの方が誤解しているポイントなのですが……

結論から言うと、リボ払いは月々の支払いを必要以上に安くする方法ではありません!

リボ払いは、大きなお買い物でも無理なく支払いできるように1回1回の支払額を抑える方法です。

言葉だけじゃわかりにくいですよね。

イメージ画像を持ってきて、具体例を入れて説明します!

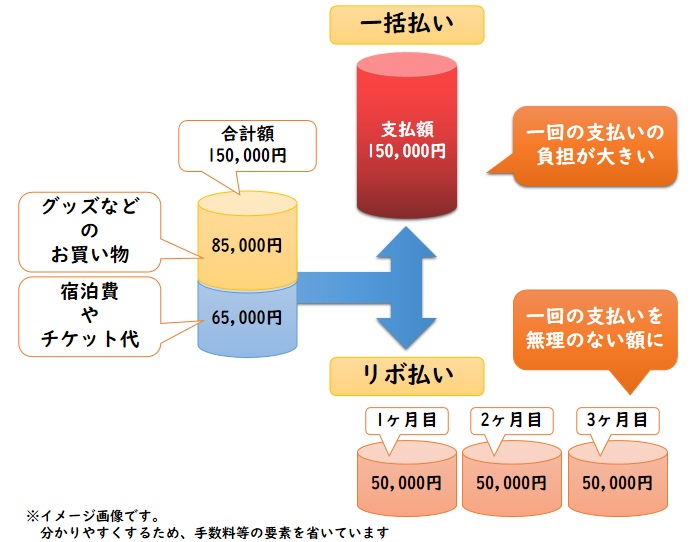

「どうしてリボ払いはヤバいって言われるの?」の項目でお見せしたイメージ画像から、NGポイント①の「公共料金支払い」を抜いて、具体的な金額を入れてみました。

このイメージでは、1ヶ月のクレジットカード利用の合計額は150,000円と、結構な額の利用をしてしまった状態ですね。

「一括払い」だと、翌月に丸々150,000万円の引き落としがかかることになるのでかなりしんどい状態です。

対して「リボ払い」の場合は、一回のお支払いを50,000円にすることで、ひと月にかかる負担を分散して支払いができる状態になっています。

このイメージ画像では、「一括払い」払いだと一度に150,000円という高額の引き落としがかかるところを、月々50,000円支払いの「リボ払い」にすることで3か月に分割することができています。

(※分かりやすくイメージできるように手数料などの要素を省略しています)

しかし、これが月々30,000円支払いだと、支払い終わるまでにかかる期間は5か月になります。

月々20,000円支払いだと8か月、月々10,000円支払いだと……15か月かかってしまいます。

例えばこの支払いが「夏・冬のイベント遠征&物販購入」で、150,000円の利用が年間で2回(合計300,000円)あったとしましょう。

そうすると……「リボ払い」の月々の支払いが20,000円だった場合、年間で240,000円しかカード会社に支払いしていないため、毎年60,000円分も「支払い残高」が増えてしまいます。

リボ払いの月々の支払い額は低額から設定することができますが……自分が年間で使う金額に対して月々の支払い額を必要以上に低額に設定すると、「支払い残高」がいつまでもなくならない状態になってしまいます。

すなわち、「リボ払いがいつまでも終わらない状態」の原因になるわけです。

そのため、月々の支払額を必要以上に低く(低額)設定するのはNGなのです!

「リボ払い」は毎月の支払いを必要以上に安くするための手段ではなく、高額な出費でも無理なく支払いできるようにするための手段だと知っておいてくださいね。

あくまで目安としてですが、年間で使う額のざっくり10分の1くらいを月々の支払額に設定しておけば、1年以内にお支払いが終わりますよ。

私の場合、普段から遊んでいるソシャゲのGW・夏イベ・ハロウィン・年初の福袋などで毎年500,000円くらいはクレジットカードを使っているので、月々の支払額は50,000円に設定しています。

各イベントで課金した後は、3か月くらいで「リボ払い」の支払い残高がなくなるイメージですねー

NGポイント③ 「支払い残高」を清算中に「リボ払い」を追加で利用はNG!

この記事で解説したNGポイントの①と②を読んでくださっていると、タイトルを見ただけで「あーなるほど」と思われる方もいるかもしれませんね。

最後のNGポイントは「「支払い残高」の清算中に「リボ払い」を追加で利用はNG」です

NGポイント①では、毎月発生する支払いは「リボ払い」と相性が良くないとお伝えしました。

そして、NGポイント②では、月々の支払額は必要以上に低く設定してはいけないとお伝えしました。

その理由は、どちらのNGポイントも、「支払い残高」が思った以上に減らなかったり、「リボ払い」の支払いがいつまでも終わらなかったりする原因になってしまうからでした。

NGポイント③も、同様です。

「リボ払い」が長々続いてしまう原因になりますので、「「支払い残高」の清算(「支払い残高」のお支払い)途中に「リボ払い」を追加で利用するのはNG」です。

なぜかと言うと、毎月一定額を支払っているのに「支払い残高」が減らなくなってしまうからです。

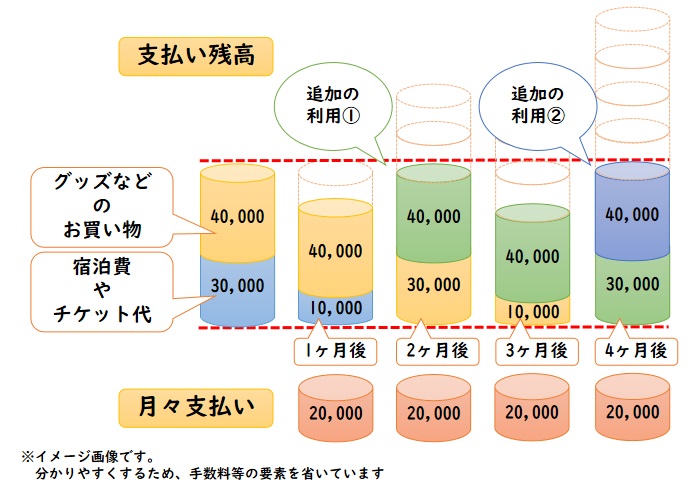

NGポイント③もイメージ画像にしてみましょう。

こういうことです

このイメージは、「計画的に「リボ払い」を使っているようで、実は無計画な使い方をしているパターン」です。

このイメージでは月々の支払額は20,000円に設定していて、2か月に1回40,000円の利用をしているので、「利用金額」と「月々の支払額」のバランスは良いはずなのですが……

最初が「宿泊費やチケット代」の30,000円を足して合計70,000円だったので、4ヶ月で80,000円を支払ったのに「支払い残高」は70,000円のまま。全然減ってませんね。

「支払い残高」が残っている状態なのに「リボ払い」を追加で利用していると、「支払い残高」が減る額と「支払い残高」が増える額が釣り合ってしまったり、増える額の方が大きくなってしまうことがあります。

これは、「どうしてリボ払いはヤバいって言われるの?」の項目でお伝えした通り、「リボ払い」を利用していると毎月の支払額が一定額になるため、自分が全体でいくら使っているのか分かりにくくなってしまうからです。

毎月一定額を支払っていれば、確かに最初に「リボ払い」で利用した金額のお支払いは終わるのですが(※イメージ画像の水色・黄色部分)、

「支払い残高」が0円になる前に追加で「リボ払い」を利用していると、「支払い残高」は結局ほとんど減りません。

なぜなら、「リボ払い」はカード会社に先払いしてもらった金額を、分割して毎月一定額支払っていく仕組みだからです。

気が付いた時には「あれ!? 支払い残高が全然減ってない!?」となってしまいますので、「リボ払い」を利用するときは、「支払い残高」が0円になるまでは追加で「リボ払い」を利用しないことが大切です!

まとめ:「リボ払い」を上手に使うには

最後に、「リボ払い」についてこの記事で解説した内容を振り返ります。

「リボ払い」を上手に使いこなすためには、NGポイントなどをしっかり確認してくださいね♪

1分でわかるこの記事のまとめ!

- 【Point①】リボ払いとは?そもそもどういう仕組み?

└カード会社に代金を先払いしてもらって、月々決まった金額をカード会社に支払う方法 - 【Point②】どうしてリボ払いはヤバいって言われるの?

└リボ払いの仕組みを理解せず無計画に使った人が多いから - 【Point③】リボ払いは使わない方がいいの?

└本来はデメリットよりもメリットの方が多い支払い方式で、オタクの買い物にはとても向いている(利用を推奨しても良い)

3つのNGポイントに気を付けて計画的に使えば、メリットを最大限に受けられる

「こんな場合はどうしたらいいですか?」などご相談があるときは、下の「オタク★コレクションに相談する」ボタンよりご連絡ください!

みなさんが快適なお買い物ができるように、できる限りのサポートをさせていただきます!

コメント